உலகில் வாழும் மக்கள் எல்லோருக்குமே சொந்த வீடு கட்டுவது என்பது மிக பெரிய கனவு. பெரும்பாலும் நடுத்தர மக்களும், ஏழை மக்களும் சொந்த வீடு கட்டுவது அவருடைய லட்சியமாகவே வைத்துள்ளார்கள். இதில் பல பேர் தோல்வியுற்றும் இருக்கிறார்கள். சொந்த வீடு இல்லாதவர்கள் எப்படியாவது ஒரு சிறிய குடிசை ஆவது கட்டி விட வேண்டும் என்று வருஷக்கணக்கில் போராடுகிறார்கள். இன்னொரு பக்கம் சொந்த வீடு இருப்பவர்கள் அதை பெரியதாக அலங்காரமாக கட்ட வேண்டும் என நினைக்கிறார்கள். இவர்கள் எல்லோருக்குமே தடையாக வந்து நிற்பது பணம் மட்டும் தான். பணம் இருந்தால் சின்ன வீடு முதல் பெரிய வீடு வரை கட்டலாம். இதற்காக தான் அரசாங்கம் பல சலுகைகளை கொண்டு வந்து உள்ளது.

பெரும்பாலும் தற்போது இருக்கும் காலக்கட்டத்தில் அனைவரும் வீடு கட்டுவதற்கு வீட்டுக் கடன் தான் வாங்குகிறார்கள். அந்த வகையில் நாம் இப்போது வீட்டு கடன் பற்றியும், அதை எப்படி வாங்குவது என்பதை பற்றி தான் பார்க்க போகிறோம். அரசு வங்கிகள் முதல் தனியார் வங்கிகள் வரை என அனைத்து வங்கிகளிலும் வீடு கட்டுவதற்கு என கடன் கொடுத்து வருகிறார்கள். பல வங்கிகள் வட்டி விகிதத்தில் கடன் கொடுக்கிறார்கள். அதிலும் விழாக்காலம் தொடங்கினால் போதும் பல வங்கிகளில் பல சலுகைகளை அறிவிப்பீர்கள். இந்த சலுகையில் பலர் வீட்டுக் கடன் வாங்க திட்டமிட்டு இருப்பார்கள். இப்படி சலுகைகள் மத்தியில் வீட்டுக்கடனை வாங்குபவர்கள் சில விஷயங்களை பற்றி நன்கு கவனிக்க வேண்டும்.

அது என்னவென்றால், வீடு கட்ட கடன் வாங்கும்போது வீட்டுக் கடன் பற்றி நன்றாக ஆய்வு செய்ய வேண்டும். எந்த வங்கியில் வட்டி விகிதம் குறைவாக உள்ளது என்பதில் கவனம் செலுத்த வேண்டும். அதை தவிர மற்ற கட்டண விகிதங்கள் எவ்வளவு இருக்கிறது என்பதை விசாரிக்க வேண்டும். மேலும், வீட்டுக்கடன் அவரவர் பட்ஜெட்டுக்கு ஏற்றவாறு வாங்க வேண்டும். குறைந்த வட்டியில் கிடைக்கும் வீட்டுக்கடன் குறித்து வங்கியில் விசாரித்து கடன் பெறுவது நல்லது. அதோடு எந்த வங்கியாக இருந்தாலும் வீட்டுக் கடன் வாங்குவதற்கு முன்பு வாங்கும் கடனுக்கு நிர்ணயிக்கப்படும் வட்டி விகிதம் நிலையானது அல்லது பிளோட்டிங் விதமா என்பதை தெரிந்து கொள்ள வேண்டும். நிலையானது என்பது ஆரம்பம் முதல் முடிவு வரை செலுத்தும் வட்டி விகிதத்தில் மாற்றம் இருக்காது.

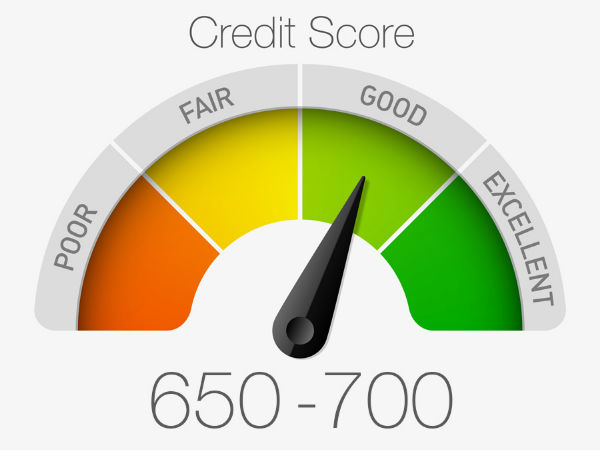

இதே ஃப்ளோட்டிங் விகிதம் என்றால் ரிசர்வ் வங்கியின் ரெப்போ விகித மாற்றத்திற்கு ஏற்ப வட்டி விகிதம் மாறுபடும். கிரெடிட் ஸ்கோர் என்பது நாம் வாங்கும் வீட்டுக்கடன் விதிகளில் முக்கிய பங்கு வகிக்கும். ஏனென்றால் இதன் அடிப்படையில் தான் வங்கிகள் நமக்கு கடன் வழங்கலாமா? வேண்டாமா/ என்பதை ஆலோசிக்கும். அப்படி வங்கி வீட்டு கடன் கொடுத்து வட்டி விகிதம் எவ்வளவு கொடுக்கலாம் என்பதை தீர்மானிப்பதும் இந்த கிரெடிட் ஸ்கோரை பொறுத்து தான். அதனால் கிரெடிட் ஸ்கோர் நல்லவிதமாக இருந்தால் வீட்டு கடன் பெறுவதில் கொஞ்சம் எளிதாக இருக்கும். அதிலும் வாங்கிய கடனை முன்கூட்டியே செலுத்தினால் எந்த ஒரு அபராதமும் செலுத்த வேண்டியது இல்லை.

அதனால் வீட்டுக்கடன் மட்டுமில்லை எந்த கடன் வாங்கினாலும் இதை சரியாக கவனிக்கவேண்டும். வங்கிக் கடனுக்காக செயல்பாட்டுக் கட்டணம் என்பது கவனிக்கப்பட வேண்டிய விஷயங்களில் ஒன்று. அதில் சில வங்கிகள் 0.4% இருந்து அதிகபட்சமாக 1% வரை உள்ள இருக்கும். அதனால் அனைத்தையும் கவனத்தில் கொண்டு செயல்பட வேண்டும். இதனால் நமக்கு பெருமளவில் லாபமாக இருக்கும். வீட்டுக் கடன் வாங்கும்போது கடன் வாங்குவதற்கான ஆவணங்கள் எல்லாம் சரியாகப் படித்து தெளிவாகப் புரிந்த பிறகு தான் கையெழுத்து போடவேண்டும்.

சிறிய விஷயங்களில் பெரிய பிரச்சனை ஏற்பட வாய்ப்பிருக்கிறது. அதனால் வீட்டுக்கடன் வாங்கும் பொது கவனிக்க வேண்டியவை , வட்டி விகிதங்கள், செயல்பாட்டுக் கட்டணங்கள், விண்ணப்பம் நிராகரிக்கப்பட்டால் கட்டணங்கள் ரீபண்ட் திரும்ப கிடைக்குமா? வட்டி விகிதம் (Fixed or Floating) என இவை எல்லாத்தையுமே கவனமாக கவனிக்க வேண்டிய விஷயம். இது எல்லாம் சரியாக இருந்தால் எளிதான முறையில் வீட்டுக் கடன் வாங்கி அனைவரும் வீடு கட்டி சந்தோசமாக வாழலாம். மேலும், அரசாங்கம் ஏழை, எளிய மக்களுக்காக எளிய முறையில் பல திட்டங்களில் வீட்டுக்கடனை வழங்கி வருகிறது.

{kind=link}